Muita gente tem dúvida sobre poder ou não fazer um novo empréstimo consignado — e isso é totalmente normal. A melhor forma de descobrir é entendendo dois pontos: sua margem consignável e os contratos que você já possui.

1. O que é a margem consignável

A margem consignável é a parte do seu salário ou benefício que pode ser usada para pagar parcelas de consignado.

Cada órgão ou instituição segue um limite específico.

Se a margem estiver livre, existe espaço para um novo empréstimo.

Se estiver ocupada, é preciso analisar outras possibilidades.

2. Como você pode verificar sua margem

Existem formas simples de conferir:

• No contracheque ou extrato do benefício: alguns mostram a margem disponível.

• No aplicativo do seu órgão, INSS ou instituição pagadora: costuma aparecer o valor liberado para consignado.

• Observando seus contratos ativos: quanto você já pagou e quanto ainda falta.

Essas informações já dão uma visão clara do que é possível fazer.

3. Quando a margem está totalmente usada

Mesmo sem margem disponível, ainda pode haver alternativas, dependendo do contrato:

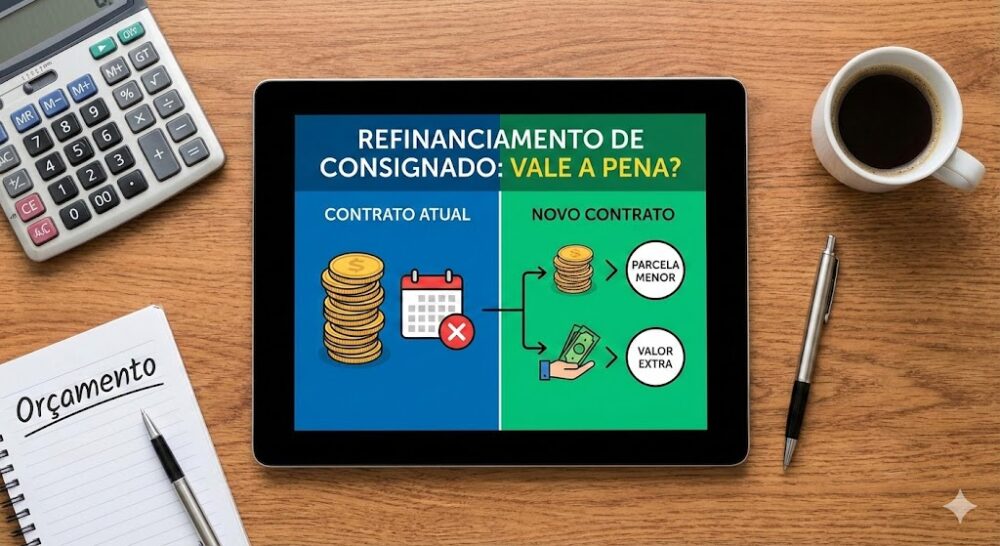

• Refinanciamento: o banco recalcula o saldo que falta pagar e, com isso, a parcela pode mudar ou liberar valor.

• Portabilidade: transfere o contrato para outra instituição com condições diferentes.

Tudo depende do contrato atual e das regras do seu órgão.

4. O mais importante

Antes de tentar qualquer contratação, o essencial é entender como está sua margem e seus contratos hoje.

Isso evita tentativas desnecessárias e te dá segurança para saber quais caminhos realmente existem no seu caso.