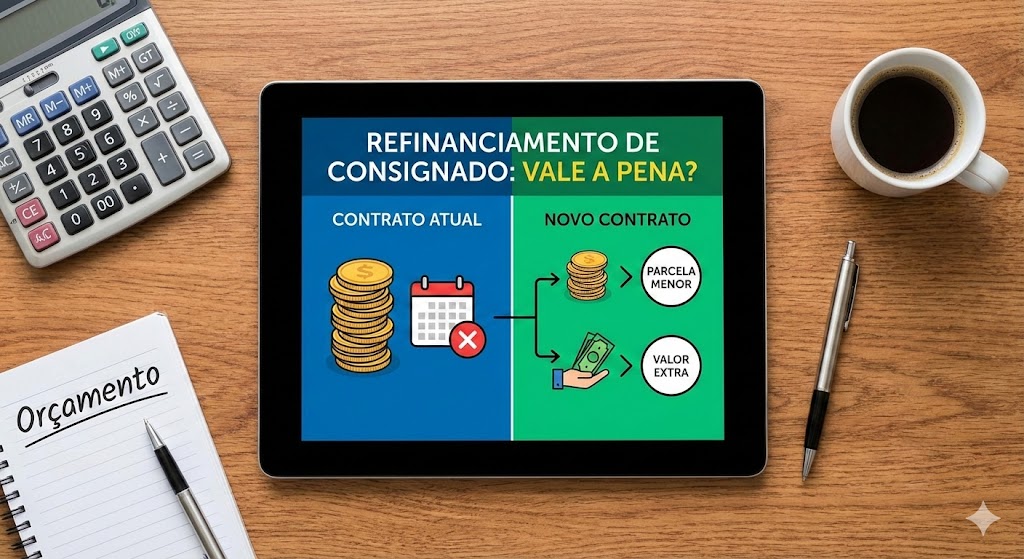

O refinanciamento é uma opção para quem já possui um contrato de empréstimo consignado e deseja diminuir o valor da parcela ou liberar um valor extra. Ele funciona recalculando o saldo que ainda falta pagar no contrato atual.

1. O que é o refinanciamento, de forma simples?

No refin, é analisado quanto você ainda deve e esse valor é recalculado. A partir disso, podem acontecer duas situações:

- A parcela pode ficar mais leve;

- Ou pode haver liberação de um valor extra, dependendo do contrato.

É uma forma de continuar pagando o mesmo empréstimo, mas com novas condições.

2. Quando pode fazer sentido avaliar o refinanciamento?

O refinanciamento pode ser uma alternativa quando:

- A parcela atual está pesando no orçamento;

- Você já pagou uma parte do contrato e precisa de crédito novamente;

- Sua margem está totalmente usada e é necessário buscar outra solução;

- Deseja reorganizar o contrato para que ele caiba melhor no seu mês.

Nessas situações, vale a pena conferir o cálculo e entender suas opções.

3. O que você deve observar antes de decidir ?

Antes de refinanciar, é importante olhar com clareza:

- Quanto falta pagar no contrato atual;

- Qual será o valor da nova parcela;

- Em quanto tempo você vai concluir o pagamento;

- Se haverá liberação de valor;

- Se a mudança realmente traz alguma vantagem prática.

Com essas informações, você entende exatamente o que muda e pode decidir com segurança.

4. Avaliar o refin com calma faz diferença?

O refinanciamento tem utilidade quando traz algum benefício real, como parcela mais leve ou liberação de valor. Por isso, comparar a parcela atual com a nova e entender o impacto no seu mês é fundamental.

Quando o refinanciamento oferece uma condição melhor, ele pode facilitar seu orçamento. Se não houver vantagem prática, manter o contrato atual pode ser a alternativa mais adequada.